مقدمة

حفّزت جائحةُ كوفيد -19 العالمية في 2020 أزمةَ أسواق المواد الأولية التي كانت بدأت في العام 2019. وأدى اضطراب سلسلة التوزيع والنقل، المتضافرة مع ما تلا من إجراءات تجارية حمائية اتخذتها البلدان المنتجة، إلى ارتفاع أسعار المواد الأولية الزراعية. وهدد بشدة تضخمُ الأسعار هذا، المتفاقمُ على أثر الحرب الروسية –الأوكرانية، الأمنَ الغذائي لأفقر البلدان، منها بلدان أفريقيا جنوب الصحراء، وأثيوبيا وإريتيريا والصومال.

ما أثر هذه الحرب على النظام الغذائي الجزائري، وعلى استدامته و/أو مقاومته؟

سنعرض باقتضاب، قبل الجواب على هذا السؤال، خصوصيات الزراعة الجزائرية وكذا حالة أمنها الغذائي.

خصوصية الزراعة الجزائرية

إن للزراعة مكانة هامة داخل الاقتصاد الوطني الجزائري، وكذا في تطور مناطقها القروية، مع ما ينيف قليلا على 12% من الناتج الداخلي الإجمالي باستثناء المحروقات، وأكثر من 20% من السكان النشيطين، وخلق 70% من قيمة الاستهلاك الوطني للمواد الغذائية. ويظل القطاع الزراعي مركزيا في تطور المناطق القروية. إذ يقدر بزهاء 11,5 مليون عددُ الأشخاص الذين لا يزالون يعيشون في المناطق القروية بعد الهجرة الكثيفة لأسباب شدة انعدام الأمان المسجلة في عقد 1990. يتكون هؤلاء السكان، الذين يقل عمر معظمهم عن 30 سنة، من أسر زراعية تمثل زهاء 40% من هؤلاء السكان القرويين.

تقدر المساحة الزراعية النافعة الاجمالية في الجزائر بأكثر من 8,5 مليون هكتار، منها 15% مسقية. ويمثل نظام “حبوب/ استراحة أرض” أكثر من ثلاثة أرباع المساحة الزراعية النافعة، ولا يزال يضم زهاء 60% من المستغلات الزراعية. ويكمن التجديد الكبير في السنوات الأخيرة في تطور زراعة صحراوية على نطاق واسع، يشرف عليها منذ سنتين ديوان تنمية الزراعة الصحراوية. وترتكز تربية الماشية على قطيع من الأغنام والماعز يُقدر بزهاء 30 مليون رأس، وقطيع أبقار منتج للحوم والحليب الموجهين للسوق المحلية.

تتعارض في المناطق الجافة ندرة الموارد، واكراهات البنيات (المستغلات الزراعية التي تقل مساحتها عن 19 هكتار هي الغالبة) وهشاشة الأنظمة البيئية (سهوب، واحات، جبال) مع تعميم على الصعيد التقني للنظام الصناعي (أو الإنتاجوي) الذي يمثل قسما من الخيارات الكبرى للسياسة الزراعية الرسمية.

وبفعل تعذر تلبية تنامي الطلب الغذائي بالعرض المحلي للمنتجات الأساسية (القمح، الحليب، السكر، والزيوت الغذائية) التي تمثل معظم الحصة الغذائية للجزائريين، بات اللجوء الى الواردات حاسما لتغطية حاجات البلد الغذائية. وتسجل الفاتورة الغذائية نموا مطردا في العقود الأخيرة، وتمثل الجزائر اليوم أول مستورد أفريقي للمواد الغذائية، مع تأمين زهاء 75% من الحاجات الغذائية الأساسية بالواردات. ويعود العجز المسجل في الإنتاج الزراعي للمادتين الأساسيتين، الحبوب والحليب، إلى الظروف الزراعية-المناخية (الجزء الأكبر من الجزائر الزراعية منتشر في المناطق القاحلة وشبه القاحلة) والى ندرة الموارد من أراض صالحة للزراعة، وإلى ضعف خصوبتها الطبيعية، وإلى نقص الموارد المائية. كما ينتج أيضا عن الخيارات السياسية والتقنية غير الملائمة. فقد أُهملت الخياراتُ المتبناةُ السهولَ الجافة العليا القائمة على الزراعة المطرية حيث تنتشر الزراعات الكبرى (منها زراعة الحبوب). وقد شجعت الزراعة المسقية على نطاق واسع في المناطق الصحراوية. ويستند هذا الاختيار الأخير إلى فرط استغلال للموارد المائية الباطنية غير المتجددة من جهة، وإلى رساميل عمومية وخاصة لم تتحقق مردوديتها، بالنظر إلى تكاليف الإنتاج المرتفعة في تلك المناطق، وإلى أسعار سوق غير مطابقة لمداخيل الطبقات الشعبية.

ماذا عن الأمن الغذائي في جزائر اليوم؟

نجزم بدءا أن سكان الجزائر لم يواجهوا أوضاع انعدام أمن غذائي. فقد جرى دعم العرض الزراعي الوطني بنحو منتظم وفعال بالواردات من أجل تموين السكان. وكانت الإعانات الغذائية الممنوحة للمواد الأساسية (الخبز والعجائن الغذائية والكسكس والسكر والزيوت) حاسمة في تغطية الحاجات الغذائية، ولم تنل اختلالات دورات التوزيع الحاصلة منذ انطلاق الأزمة الصحية (نقص في السميد والسكر والزيوت الغذائية في ربيع عام 2020) من مقدرة الدولة على ضمان استفادة السكان من المواد الغذائية الاستراتيجية. ويؤكد تفحص المعطيات المتعلقة بتفشي نقص التغذية، التي وضعتها المنظمات الدولية (منظمة الأغذية والزراعة للأمم المتحدة، البرنامج الغذائي العالمي، منظمة الأمم المتحدة للطفولة، الصندوق الدولي للتنمية الزراعية، منظمة الصحة العالمية) أوجه تقدم الجزائر في مجال الأمن الغذائي.

بات اللجوء الى الواردات حاسما لتغطية حاجات البلد الغذائية. وتسجل الفاتورة الغذائية نموا مطردا في العقود الأخيرة، وتمثل الجزائر اليوم أول مستورد أفريقي للمواد الغذائية

تبرز هذه الحصيلة أن الجزائر اليوم في وضع أمن غذائي مريح. وإن النتائج الجيدة المحققة في 2018-2020 أعلى من المستوى العالمي، أو من القائم في بلدان مثل مصر والمغرب. إنها شبيهة بالبلدان الغربية ذات الدخل المرتفع. بلغت الحصة الحرارية المسجلة في حقبة 2017-2019 مقدار 3343 وحدة حرارية في اليوم لكل شخص (منظمة التغذية والزراعة للأمم المتحدة، 2020)، وأقل من 2,5% من نقص التغذية، مقابل 8,5% على صعيد عالمي، و3% في تونس و 4,2% في المغرب و 5,4% في مصر.

وتجد هذه النجاحات تفسيرها في سياسة دعم أسعار المنتجات الغذائية الأساسية التي شرعت فيها الدولة، مع تحسين مداخيل وشروط حياة ورفاهية السكان في 20 سنة الأخيرة. كما أنها ناتجة عن جهود الحد من الفقر والتفاوتات الاجتماعية والمجالية التي تمثل، إن كان الامر بحاجة إلى تذكير، الأسباب الجوهرية لانعدام الأمن الغذائي وسوء التغذية بكل أشكالها. 1

إن كان تحسين حصة الجزائريين الغذائية قد تحقق جزئيا بفضل دعم القدرة الشرائية الغذائية، ونمو معتدل لكن فعلي للعرض الزراعي، بما فيه مواد أساسية مثل القمح أو الحليب، فانه يظل مستندا أكثر على الواردات: بين سنوات 1970 وسنوات 2010-2017، انتقلت نسبة الواردات في تركيب حصة المواطن الجزائري الغذائية في المتوسط من 38% إلى 68% (CREAD, 2017) 2. وتجدر الإشارة إلى أن القمح (الطري والصلب) يساهم بنسبة 43% من الحُريْرات الإجمالية و 46% من البروتينات في الحصة الغذائية المتوسطة للمستهلك الجزائري.3

إن المقاربة الراهنة للدولة في مجال الأمن الغذائي، المتوقف إلى حد واسع على الإعانات لصالح المستهلكين المحليين، تعبر أيضا عن توافر المنتجات الغذائية المقتناة من السوق العالمي.

واردات غذائية في ارتفاع وميزان تجاري زراعي مطبوع بالعجز

أدى تعذر تلبية تنامي الطلب الغذائي بالعرض المحلي إلى جعل الواردات حاسمة في تغطية حاجات البلد الغذائية، فكانت الفاتورة الغذائية متنامية باستمرار في العقود الأخيرة.

تتعلق هذه الواردات أساسا بالمنتجات الأساسية (القمح بنوعيه، منتجات حليبية، سكر، زيوت غذائية) التي تشكل بنية الحصة الغذائية للجزائريين، وتمثل وحدها في المتوسط أكثر من 60% من الفاتورة الغذائية. تضاعف طلب استيراد قمح الاستهلاك عشر مرات بين 1966-69 (698500 طن) و2000-2005 (6796000 طن) كي يستقر فيما يقارب 8 مليون طن خلال عقد 2010. لا يُلبَّى الطلبُ الوطني على قمح الاستهلاك بنوعيه بالإنتاج المحلي سوى بنسبة تفوق بقليل 25%، ما يجعل نسبة تبعية الجزائر فيما يخص الحبوب هي الأعلى في منطقة شمال افريقيا حيث تبلغ 72% في المتوسط، وهي أيضا من أعلى النسب في حوض البحر المتوسط. ارتفع المتوسط السنوي لكميات الحبوب المستوردة في المواسم التجارية الستة الأخيرة 4 إلى أكثر من 123 مليون قنطار. ويتعلق العجز أساسا بالقمح الطري والذرة. وتمثل الكميات المستوردة منهما بين 2014 و2020 أكثر من 86%من كميات الحبوب المستوردة، 51% منها قمح طري.

وتمثل سلاكة الحليب أيضا نفس الصورة، وتستورد الجزائر كل سنة 60% مما تستهلك من الحليب المجفف.

انتقلت واردات الغذاء، بمقياس القيمة، من متوسط 1 مليار دولار في سنوات 1970 إلى 2 مليار في سنوات 1980، و3 مليار في 2003، وتناهز 4.3 مليار دولار كمتوسط سنوي في سنوات 2006-2010، ثم تضاعفت في سنوات 2011-2015 بفعل تضافر ارتفاع الأسعار العالمية والكميات المستوردة. واستقرت حوالي 8,5 مليار كمعدل سنوي في السنوات الأخيرة، إذ نتج انخفاض الفاتورة الغذائية في الفترة الأخيرة عن انخفاض الأسعار العالمية وكذا الكميات المستوردة (ما خلا الحبوب في 2020 التي طُبعت بإنتاج قياسي في 2019).

نشأ عن هذه الواردات عجز هيكلي في الميزان التجاري الزراعي، إذ بالكاد تغطي الصادرات الزراعية نسبة 5% من مبلغ واردات المواد الغذائية لسنة 2020. وقد سُجل ارتفاع لفاتورة الواردات الغذائية في 2021 و2022 بسبب ارتفاع بالغ لأسعار المواد الأولية الزراعية. جلي أن هذا الوضع يندرج في هشاشة غذائية للجزائر وثيقة الارتباط بقدرتها على تدبير المخاطر القائمة في الأسواق العالمية للمواد الغذائية.

ارتفاع أسعار المواد الأولية الغذائية في 2020 المحتد في 2022

جاء ارتفاع أسعار المواد الأولية الغذائية هذا من جهة بعد الأزمة الصحية (كوفيد-19) المتضافرة مع تدخلات قوية لعدد من البلدان (منها الصين) في تلك الأسواق العالمية، ومن جهة أخرى بعد انقطاع الامدادات بالحبوب القادمة من البحر الأسود في صلة مع الحرب الروسية الأوكرانية (24 فبراير 2022).

طال الارتفاع كل المنتجات التي تستوردها الجزائر، القمح بنوعيه، والشعير، والذرة، والمنتجات الحليبية، والسكر والزيوت الغذائية. وستمارس الظرفية الاقتصادية المطبوعة بالأزمة الصحية تأثيرات كبيرة على أسعار المواد الغذائية في 2020 و2021.

هذه الارتفاعات المتأثرة بالأسعار العالمية للطاقة، هي منشأ غلاء الفاتورة الغذائية وتضخم أسعار المنتجات الزراعية.

في أثناء الموسم التجاري 2020-21، أدت الديناميات الجارية في الأسواق، مع محاصيل أقل من المعتاد في بعض البلدان المنتجة الكبرى، ومصاعب لوجيستية (النقل)، وتقليصات مؤقتة للصادرات، وارتفاع هام للطلب على الحبوب الثانوية من قبل الصين، إلى رفع أسعار الحبوب الى مستواها الأعلى منذ 2012-2013. وسجلت الأسعار العالمية للمنتجات الزراعية بين مايو 2020 ومايو 2021 أعلى ارتفاع. قفزت الأسعار في مايو 2021 بزهاء 40% في سنة، لتبلغ أعلى مستوياتها في سبتمبر-اكتوبر 2021 ، حسب منظمة التغذية والزراعة للأمم المتحدة. وبلغ الارتفاع نسبة 88% فيما يخص الذرة، و 73% الصويا و 28% القمح والمواد الحليبية و 34% السكر.

ستفاقم الحرب الروسية الأوكرانية المندلعة يوم 24 فبراير 2022 ميلا الى الارتفاع في أسعار المواد الأولية الزراعية.

وبلغت أسعار القمح الطري زهاء 290 دولار للطن فوب FOB5 في الفصل الأخير من 2021، والقمح الصلب مبلغ 430 دولار للطن فوب في متم العام 2021. وبيعت الذرة بزهاء 240 دولار للطن، والحليب المجفف المقشود بأكثر من 3500 للطن فوب. وأدى طابع الأسعار الطيار هذا، الملحوظ في الأسواق العالمية للقمح، الى ارتفاع أسعار القمح المدفوعة من قبل الديوان الجزائري المهني للحبوب.

دفع هذا الديوان، الذي يستفيد منذ أغسطس 2021 من احتكار واردات الحبوب 6، ثمنا مرتفعا في امدادات سبتمبر 2021، بكلفة 349,50 دولار للطن CAF كاف7 .

ستفاقم الحرب الروسية الأوكرانية المندلعة يوم 24 فبراير 2022 ميلا الى الارتفاع في أسعار المواد الأولية الزراعية. منذ بداية الحرب، ارتفع سعر القمح الطري بنسبة 50% ليبلغ 450 دولار للطن (فوب). وارتفعت الأسعار العالمية للزيوت النباتية بنسبة 23%، والسكر بنسبة 7% واللحوم بنسبة 5%. نتج هذا الارتفاع أساسا عن السلوك المُضارِب الملحوظ في الأسواق لأن القمح المتداول ناتج عن محاصيل الموسم الزراعي السابق.

هكذا اشترت الجزائر 600 ألف طن من القمح الطري الفرنسي بسعر 485 دولار للطن (كاف) عند الشحن في مارس-أبريل 2022 (أي أكثر من 100 دولار / فبراير 2022). جرى شراء دفعتين من القمح الصلب من المكسيك بحجم 500 ألف طن بسعر بلغ إحداهما 570 دولار للطن (كاف) والأخرى 590 دولار للطن! وهو مستوى قياسي غير مسبوق. كانت تلك المشتريات الكثيفة تهدف إلى تعزيز مخزونات الأمان الخاصة بالبلد. وتجدر الإشارة إلى تراجع طفيف للأسعار ملحوظ بعد الاتفاق الموقع في يوليو/تموز بين أوكرانيا وروسيا، متيحا ممرا بحريا آمنا لتصدير حبوب البحر الأسود لمدة 120 يوما. إن كان طن القمح الطري في السوق بـسعر 331 دولار للطن (فوب)، فإن أسعار القمح تظل مع ذلك مرتفعة، لأنها تظل متأثرة بقوة بتطور النزاع في أوكرانيا. يتجلى عدم استقرار هذه السوق في عودة صعود الأسعار في متم سبتمبر ومطلع أكتوبر حيث تناهز 350 دولار للطن (فوب).

جغرافيا واردات الجزائر: الاتحاد الأوروبي فيما يخص القمح الطري، والقارة الأمريكية فيما يخص القمح الصلب والشعير، أو كيف تفلت الجزائر من الرهانات الجيوسياسية

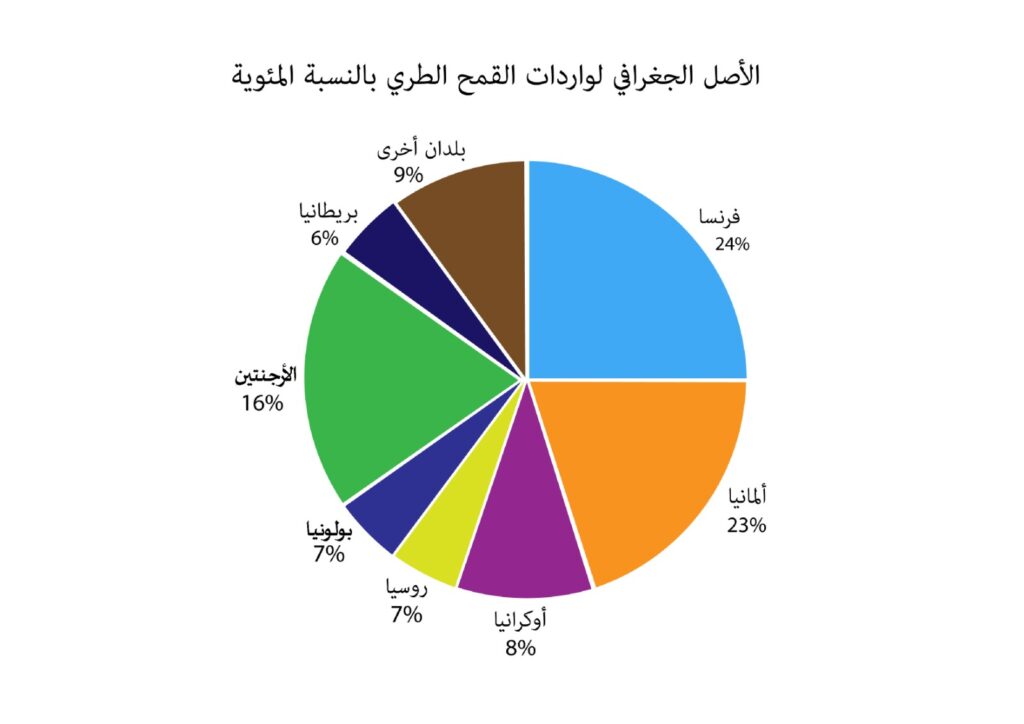

يُبرز تطور واردات القمح الطري في المواسم التجارية الخمسة الأخيرة أن أهم حصص السوق تستحوذ عليها بلدان الاتحاد الأوربي (فرنسا وألمانيا وليتوانيا وبولونيا). وإن كانت بعض المواسم التجارية تكشف الحصة الساحقة لفرنسا (88% من التموينات في 2019-2020)، فإن المواسم الأخيرة 2020-2021 و 2021-2022 تظهر أيضا تنوعا أكبر لمصادر التزود.

كانت فرنسا، في الحملة التجارية الأخيرة 2020-2021، أول مزود للجزائر بالقمح الطري، لكنها متبوعة عن قرب بألمانيا وبولونيا. ولأول مرة منذ العام 2016، أرسلت روسيا قمحا الى الجزائر في يونيو 2021. وقد حصل اختراق روسيا هذا للسوق الجزائرية على حساب الكميات المرسلة من فرنسا.

وقد أتاح تلكَ الإمداداتِ من القمح تخفيفُ دفتر التحملات من قبل الديوان الجزائري المهني للحبوب فيما يخص نسبة الحبوب المُسوَّسة، مع قبول نسبة إصابة ببق القمح المستورد حتى 1% لكن مقابل نسبة بروتينات أكبر 8.

تأتي الولايات المتحدة الأمريكية وبلدان أمريكا اللاتينية ضمن المزودين الرئيسيين بالقمح الصلب.

وتتوزع كميات الشعير المستوردة في موسم 2020-2021 بنحو متوازن بين 7 مصادر، منها 3 رئيسية، ومن ضمنها الدنمارك كأول مزود، تليها عن قرب المملكة المتحدة واسبانيا.

جرى في الموسم التجاري الأخير 2021-2022 تفريغ 10,6 مليون طن من الحبوب في الموانئ الجزائرية. القمح الطري مصدره فرنسا (24% من الكميات) وألمانيا (23%) وأوكرانيا (8%) وروسيا (7%) وبولونيا (7%) ورومانيا (6%) وبلدان أخرى (9%).

أما القمح الصلب فمستورد أساسا من كندا (38%) والمكسيك (34%) والولايات المتحدة الامريكية (17%). وليس ثمة من بلدان الاتحاد الأوربي غير إيطاليا (11%) وحدها.

الشعير مستورد من ألمانيا (زهاء 50% من الواردات) (000 282 طن) متبوعة بفرنسا (11%) المتجاوزة قليلا ليتوانيا ولاتفيا. وأخيرا، تُستورد الذرة بكثافة من بلدين بأمريكا اللاتينية: الأرجنتين (72%) والبرازيل (24%).

نلاحظ على هذا النحو أن الجزائر تابعة بدرجة ضعيفة إزاء الحبوب الواردة من البحر الأسود (روسيا وأوكرانيا). وهي تابعة فقط فيما يخص القمح الطري، الذي لا يمثل إجمالا سوى 15% من الكميات المستوردة. لكن هذه الملاحظة لا تعني أن الجزائر في منأى عن الرهانات الجيوسياسية التي تبرز حول الأسواق العالمية للمنتجات الغذائية الأساسية. تنعكس الأسعار الباهظة لهذه المنتجات في الفاتورة الغذائية الاجمالية، وليس ثمة حتى يومنا هذا ما يشير إلى أن البلد قادر على الحصول على هذه المنتجات دون كلفة سياسية إذا استمر النزاع الأوكراني 9.

تدابير السلطات العمومية لتأمين تغذية المواطنين وارتفاع الإنتاج الوطني

كان وصول الجائحة (كوفيد-19) إلى الجزائر، وما نتج عنه من اضطراب السلسلة اللوجيستية التوزيعية والتموينية، معلنين عن التدابير التي ستتخذها السلطات العمومية لحل المسألة الغذائية للمواطنين. فقد حدت صدمة الجائحة بالسلطات العمومية الى مضاعفة عمليات الشراء في أسواق المنتجات الغذائية بقصد تشكيل مخزونات غذائية (حبوب، وحليب مجفف وزيوت غذائية) ومنح مساعدات مالية وغذائية للأسر 10.

ستحدو أزمة الأسواق المستمرة بفعل الصراع الأوكراني بالحكومة الجزائرية إلى إعادة تشكيل المخزونات الغذائية بعمليات شراء كثيفة للحبوب، وللحليب المجفف ولغيرهما من المواد الأولية الزراعية. السلطات العمومية مُطمْئِنة بشأن حالة المخزونات (8 إلى 9 أشهر من استهلاك القمح بنوعيه) والضمانات ممنوحة دوما فيما يخص الإعانات الغذائية. لم يعد الغاء دعم التغذية، الذي كان موضوع نقاش قبل بضعة أشهر، ضمن الأجندة السياسية للسلطات. ولم تؤجل الدولة إصلاح نظام دعم الأغذية وحسب، بل زادت مؤخر دعم أسعار العجائن الغذائية وهي ذات أثمان قارة. كما واصلت تثبيت سعر الخبز (لم يتغير منذ 1989) بمنح تخفيضات ضريبية لقطاع المخابز تخص رقم معاملاته، وخفضت الرسوم على تجهيزات المخابز من أجل إسكات مطالبها المتعلقة بسعر الخبز.

كما تحاول السلطات العمومية تعبئة رافعة الانتاج. فقد تم رفع الأسعار المدفوعة لمنتجي الحبوب 11. كما يستمر دعم سعر الأسمدة (50% من سعرها مدعوم منذ أكتوبر 2022)، ورخصت الدولة من جديد لاستيراد أبقار الحليب عالية المردود منذ ديسمبر 2021 بقصد زيادة انتاج الحليب الطري، كما أنها أضفت ليبرالية على تسريع استيراد المعدات الزراعية لصالح المستثمرين الزراعيين. وتجدر الإشارة أخيرا إلى أن السلطات العمومية تشجع الاستثمار الزراعي في المناطق الصحراوية بغاية تطوير زراعات استراتيجية (حبوب، وأعلاف لتغذية الحيوانات، كولزا، شمندر سكري وذرة). كما أعد ديوان تنمية الزراعة الصحراوية مساحات استثمار في بعض ولايات الجنوب، ومنح امتيازات أراض للمستثمرين 12. وتولي تدابيرُ السياسة العمومية الزراعية أفضلية لنمو زراعي يتحقق أساسا باستغلال كثيف (حتى منجمي) للموارد الطبيعية (ماء وأرض). ويجري تخصيص استثمارات هامة عمومية في تطبيق نموذج تقني مستهلك جدا للمُدخلات الكيماوية والآلات، علما أن معظمها مستورد. انها تُسند مصير الزراعة وأمن البلد الغذائي إلى طبقة من المقاولين الزراعيين قلَّما يكترثون بالتغيرات المناخية الجارية. طبقة المقاولين هذه المتحدرة من أوساط الأعمال، المكونة أيضا من زبائن النظام السياسي المحلي أو كبار الملاكين العقاريين، تنازع أسر الفلاحين حول الموارد العقارية والمساعدات العمومية وتأطير الدولة التقني. إن التوجهات الزراعية المطبقة اليوم تغض الطرف عن سيادة غذائية حقيقية للبلد.

نحو سيادة الجزائر الغذائية: أي دروس مستخلصة من هذه الأزمات الاقتصادية والسياسية؟

يحوم شك قوي حول مستقبل الأسواق العالمية للمواد الزراعية، لأن التحكم في الطابع الطيَّار منذ2012 كان بفضل مستويات قياسية عالمية من انتاج الحبوب بوجه خاص، لكن استمرار هذا الوضع غير أكيد في حقبة النزاع هذه التي تطال أحواض كبرى لإنتاج الحبوب. ” الأكيد هو أن أسعار القطاع الغذائي ستكون بطابع طيار أكثر مما مضى”، هذا ما سجل محللون في مكتب دراسات أوربي مختص في الأسواق العالمية للمنتجات الزراعية 13. وتبرز تقديرات منظمة الأغذية والزراعة للأمم المتحدة ومنظمة التعاون والتنمية الاقتصاديين أن الطابع الطيار لأسعار المنتجات الزراعية العالمية سيزيد بالأحرى أو يبقى من مستوى مرتفع مستقبلا 14. يجوز التساؤل، في السياق الجيوسياسي الراهن الموسوم باللايقين، عن مدى استدامة التزود من الأسواق العالمية المتأثرة بوجه خاص بفترات عدم استقرار سياسي وصراعات جيوسياسية. إن كانت الجزائر قد تمكنت من تدبير تموُّنها في السنتين الاخيريتين بفضل مداخيل الغاز والبترول (أسعارها في ارتفاع اليوم)، فليس ثمة ما يدل على إمكان استمرار هذا الوضع المالي المريح في الأمدين المتوسط والبعيد.

تدعو الصدمات الاقتصادية والسياسية (التي يجب أن تضاف إليها التغيرات المناخية) على هذا النحو إلى تعزيز القواعد الإنتاجية للقطاع الزراعي وتقليص عجز المنتجات الاستراتيجية (حبوب، حليب، وزيوت غذائية)، وكذا تحقيق أكبر استقلال للصناعة الغذائية إزاء الأسواق الخارجية. تُبرِّر هذه الأزمات المتواترة خياراتٍ تروم تأمين انتاج كاف ومستدام على صعيد وطني، وتأمينَ تغذية سليمة للمستهلكين.

يمثل تأمين توافر عرض غذائي –لاسيما القمح الصلب والحليب والبطاطس-رهان السيادة الغذائية الرئيس.

تطرح هذه الضرورة متطلبَ التخلي عن المنطق الليبرالي الذي يمنح القروض العمومية والمساعدة التقنية والأراضي والماء لأقلية من المستفيدين (من أصل زراعي أو غير زراعي)، ويُسند كما أشرنا أعلاه مستقبل القطاع الزراعي والغذائي إلى”المستثمرين الزراعيين” وحدهم.

تطرح التحديات (الاقتصادية والاجتماعية والبيئية والمناخية…) متطلبَ تحديد سُبل ووسائل دعم أكبر للمستغلات الزراعية الأسرية، التي توجه اليوم أنشطتها إلى الإنتاج المعيشي وتعمل فعلا لأجل أمن الأسر الغذائي، وكذا للأراضي التي تشغلها. يمثل تأمين المقدرة الإنتاجية للبذور – أول حلقات السلسلة الغذائية-وتنويع أنظمة الزراعة، وحماية التنوع الأحيائي المحلي، والممتلكات والدِّرايات، أهداف أساسية للتقدم على طريق الظفر بالسيادة الغذائية.

كما يجب القيام بتغيير حقيقي في النموذج الاقتصادي والتقني الراهن. ليس للتقنيات المُطوَّرة من قبل المنشآت الرأسمالية الزراعية، مع استعمال متزايد للأسمدة والمبيدات والآلات والمعدات الجينية المستوردة، ومنح امتيازات في الأرض والابار للوصول الى المياه الباطنية لأقلية من المستفيدين (من أصول زراعية وغير زراعية) نتائج مقنعة فيما يخص المردودات الزراعية. ولم تسهم هذه الخيارات السياسية سوى في توطيد روابط تبعية البلد الاقتصادية والتقنية. وتسهم التقنيات الصناعية المطبقة اليوم على الزراعة في تدهور الأراضي وفرط استغلال الموارد المائية وتقليص التنوع الأحيائي. لا غنى، بوجه المخاطر المناخية، عن نموذج تقني زراعي جديد يتحرر من النموذج التقني –المستوحى من بلدان الشمال ذات الظروف الزراعية المناخية المغايرة لبلدنا-المستهلك بقوة للمواد الكيماوية والمبيدات والتجهيزات الزراعية المستورد معظمها. آن أوان استعادة الموروث الزراعي العربي البربري والاندلسي الذي أحسن في الماضي الإفادة من موارد غالبا ما كانت هشة باختراع أنظمة تقنية مستدامة، وتأمين الممارسات والمهارات التقنية الفلاحية المجربة وتطوير منهجي في القطاع الزراعي الجزائري لمبادئ الزراعة الايكولوجية الحديثة.

إن السبيل إلى السيادة الغذائية، الذي يجب رسمه لتأمين المستقبل، يتطلب أيضا إعادة تركيب النظام الزراعي الغذائي الوطني وتأمين تمفصله الأوثق مع النظام الانتاجي الوطني من أجل تقليص هشاشته إزاء التقلبات في الأسواق الدولية.

هذه الحلول من أجل زراعة واستهلاك زراعي مستدام هي في متناول الجزائر بشرط الاعتماد على تعبئة الفلاحين والتقنيين والمهندسين وكل القوى الحية التواقة إلى بناء مصير تقدمي لهذا البلد وتشاركه.

(ملاحظة: كتب هذا النص باللغة الفرنسية، ترجمة موقع سيادة)

عمر بيسعود / الجزائر

باحث في الاقتصاد الزراعي

- المقال أعلاه مأخوذ من الملف الذي اصدرته شبكة سيادة حول: الحرب الروسية الأوكرانية وأثرها على الغذاء في بلدان شمال أفريقيا

- يمكنكم الاطلاع على الملف كاملا وتحميله من الرابط

- أكد آخر تقرير متابعة للوضع الاقتصادي بالجزائر نشره البنك العالمي (2021) بوجه خاص على التقدم الحاصل في مجال تقليص التفاوتات. هذا التقليص ناتج أساسا عن سياسات الدعم العمومية، وتدابير دعم الصحة والتعليم السكن التي اتاحتها الدولة. كرس البنك العالمي فصله الثالث من التقرير المشار اليه لـ”تطور الفقر غير النقدي والتفاوتات بالجزائر”. مؤشر الفقر متعدد الأبعاد مقاربة غير نقدية تتيح قياس مستوى الحرمان بالتركيز على ثلاثة أبعاد كبرى: الصحة والتعليم وظروف الحياة. ويجري تجميع معطيات هذه الأبعاد في مؤشر وحيد يتراوح بين 0 و100، حيث تمثل 100 الحرمان التام. ويعتبر شخص ما ” فقيرا بالأبعاد المتعددة” إذا كان مستوى حرمانه يتجاوز 33. انتقل مؤشر الفقر متعدد الأبعاد في الجزائر من 2,1% في 2013 إلى 1,4% بين 2013 و2019. نسبة الفقر متعدد الأبعاد هذا أفضل من نظيره لدى جيرانه الإقليميين. مصر (5,2%) والمغرب (6,1%). وتجدر الإشارة مع ذلك أن أمارات الفقر تظل قائمة في بعض المناطق لا سيما في شمال الوسط وفي الشمال الشرقي للبلد التي تشهد مستويات حرمان اقل من سائر مناطق البلد.

- تزايد الانتاج المحقق بفضل البرامج الزراعية (البرنامج الوطني للتنمية الزراعية، برنامج دعم القطاع الزراعي، خطة فلاحة 2019) حجبه ارتفاع الطلب على المواد الغذائية المرتبط بالنمو الديمغرافي وقدرة السكان الشرائية. انظر الدراسة:

- Etude CREAD-PAM (2017). Analyse de l’état de sécurité alimentaire et nutritionnel en Algérie. Décembre 2017. 80 p

- إنه المادة الغذائية الأساسية التقليدية في الجزائر، و يقارب استهلاك كل مواطن منه حاليا 200 كلغ سنويا أي زهاء 60 كلغ أكثر من المتوسط العالمي (OCDE-FAO, 2018). حسب منظمة الأغذية والزراعة للأمم المتحدة، يشتري الجزائريون ويستهلكون معدل 49 مليون رغيف مستطيل يوميا، ويقدر متوسط الاستهلاك بـ 110 كلغ لكل مواطن..

- يبدأ الموسم التجاري للحبوب شهر يونيو/ حزيران من السنة الجارية، وينتهي في يوليو/تموز من السنة التالية.

- فوب FOB بدون رسوم ولا مصاريف نقل

- في أغسطس/آب 2021 أسندت الحكومة استيراد القمح حصرا للديوان الجزائري المهني للحبوب بقصد تفادي الاختلالات الملحوظة في سوق القمح الذي كان قسم منه موضوع ممارسات من قبل صناعيي القطاع الذي سعوا إلى مزج الكميات المستوردة بتلك التي منحها الديوان الجزائري المهني للحبوب، متفادين بذلك الرقابة على وجهة القمح المدعوم من الدولة. المنشآت التي كانت تستورد من قبل لتلبية حاجاتها الخاصة ستتزود حاليا من الديوان.

- كافCAF أي بحساب تكاليف النقل والتأمينات.

- كما أعيد النظر في متطلبات الديوان الجزائري المهني للحبوب بخفضها بسبب ارتفاع الأسعار البالغ في الأسواق العالمية

- الجزائر التي لم تستنكر الهجوم الروسي على أوكرانيا اعتبرتها الدول الغربية ضمن البلدان “غير الصديقة”

- وضعت وزارة الداخلية في ربيع 2020 قائمة لــ2,2 مليون أسرة التي حصلت على منحة 000 10 دينار. بهذا خصصت الحكومة ميزانية بمبلغ 22 مليار دينار، انضافت اليها المساعدات من مواد غذائية استفادت منها 000 400 أسرة.

- انتقل سعر انتاج القمح من 500 4 دينار للقنطار (د/ق) إلى 000 6 د/ق، وسعر القمح الطري من 500 3 د/ق إلى 000 5 د/ق وسعر الشعير من 500 2 د/ق إلى 500 3 د/ق.

- جرى تخصيص دُفعة أولى من 97 ألف هكتار في السنة الماضية، ووُضعت دفعة ثانية من زهاء 150 ألف هكتار رهن إشارة المستثمرين في أكتوبر 2022.

- المحللون في Tallage/Stratégie Grains مكتب دراسات زراعية اقتصادية مختص في الأسواق الأوربية والعالمية للحبوب والمحاصيل الزيتية

- OCDE-FAO (2018). Perspectives agricoles de l’OCDE et de la FAO 2021-2030. Principaux éléments de projection.